1. Прибыль контролируемой иностранной компании освобождается от налогообложения в порядке и на условиях, установленных настоящим Кодексом, если в отношении такой организации выполняется хотя бы одно из следующих условий:

1) она является некоммерческой организацией, которая в соответствии со своим личным законом не распределяет полученную прибыль (доход) между акционерами (участниками, учредителями) или иными лицами;

2) она образована в соответствии с законодательством государства - члена Евразийского экономического союза и имеет постоянное местонахождение в этом государстве;

3) эффективная ставка налогообложения доходов (прибыли) для этой иностранной организации, определяемая в соответствии с настоящей статьей по итогам периода, за который в соответствии с личным законом такой организации составляется финансовая отчетность за финансовый год, составляет не менее 75 процентов средневзвешенной налоговой ставки по налогу на прибыль организаций;

4) она является одной из следующих контролируемых иностранных компаний:

активной иностранной компанией;

активной иностранной холдинговой компанией;

активной иностранной субхолдинговой компанией;

5) она является банком или страховой организацией, осуществляющими деятельность в соответствии со своим личным законом на основании лицензии или иного специального разрешения на осуществление банковской или страховой деятельности;

6) она является одной из следующих иностранных организаций:

организацией, уполномоченной на получение процентных доходов, подлежащих выплате по обращающимся облигациям;

организацией, которой были уступлены права и обязанности по выпущенным обращающимся облигациям, эмитентом которых является другая иностранная организация;

7) она участвует в проектах по добыче полезных ископаемых, осуществляемых на основании заключаемых с иностранным государством (территорией) или с уполномоченными правительством такого государства (территории) организациями соглашений о разделе продукции, концессионных соглашений, лицензионных соглашений или сервисных соглашений (контрактов), аналогичных соглашениям о разделе продукции, либо на основании иных аналогичных соглашений, заключаемых на условиях распределения риска.

Прибыль контролируемых иностранных компаний, указанных в настоящем подпункте, освобождается от налогообложения при соблюдении всех следующих требований:

иностранная организация участвует в проектах по добыче полезных ископаемых в качестве стороны соглашения (контракта), указанного в абзаце первом настоящего подпункта;

доля доходов, полученных от участия в соглашениях (контрактах), указанных в абзаце первом настоящего подпункта, за период, за который в соответствии с личным законом иностранной организации составляется финансовая отчетность за финансовый год, составляет не менее 90 процентов в общей сумме доходов такой организации по данным ее финансовой отчетности за указанный период либо доходы у такой организации за указанный период отсутствуют;

8) она является оператором нового морского месторождения углеводородного сырья или непосредственным акционером (участником) оператора нового морского месторождения углеводородного сырья.

2. В целях подпункта 3 пункта 1 настоящей статьи:

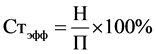

1) эффективная ставка налогообложения доходов (прибыли) иностранной организации определяется по следующей формуле:

Н - сумма налога с дохода (прибыли), исчисленного иностранной организацией и ее обособленными подразделениями в соответствии со своим личным законом, и налога на доходы, удержанного с доходов (прибыли) такой организации у источника выплаты таких доходов;

П - сумма дохода (прибыли) иностранной организации, определяемая в соответствии с абзацем первым пункта 1 статьи 25.15 настоящего Кодекса.

При расчете показателя Н налогоплательщик вправе произвести корректировку этого показателя на сумму налогов, которые относятся к доходам (прибыли), учтенным при расчете показателя П, и подлежат исчислению в соответствии с личным законом иностранной организации и (или) удержанию в иных периодах, отличных от периода, за который исчислен показатель П.

В случае, если по итогам налогового периода по налогу у иностранной организации (иностранной структуры без образования юридического лица) отсутствуют доходы или если величина показателя П является отрицательной величиной либо равна нулю, расчет эффективной ставки не производится, а такая иностранная организация (иностранная структура без образования юридического лица) признается контролируемой иностранной компанией;

2) средневзвешенная налоговая ставка по налогу на прибыль организаций определяется по следующей формуле:

,

где в целях настоящего пункта:

П1 - сумма прибыли иностранной организации, определяемая в соответствии с абзацем первым пункта 1 статьи 25.15 настоящего Кодекса, за вычетом доходов, указанных в подпункте 1 пункта 4 статьи 309.1 настоящего Кодекса. В случае, если при исчислении показатель П1 принимает отрицательное значение, он принимается равным нулю;

П2 - сумма доходов иностранной организации, указанных в подпункте 1 пункта 4 статьи 309.1 настоящего Кодекса;

Ст1 - ставка налога на прибыль организаций, установленная абзацем первым пункта 1 статьи 284 настоящего Кодекса;

Ст2 - ставка налога на прибыль организаций, установленная подпунктом 2 пункта 3 статьи 284 настоящего Кодекса.

3. В целях пункта 1 настоящей статьи активной иностранной компанией признается иностранная организация, у которой доля доходов, указанных в подпунктах 1 - 12 пункта 4 статьи 309.1 настоящего Кодекса, за период, за который в соответствии с личным законом этой иностранной организации составляется финансовая отчетность за финансовый год, составляет не более 20 процентов в общей сумме доходов организации по данным такой финансовой отчетности за указанный период.

При этом финансовой отчетностью для целей настоящего Кодекса признается неконсолидированная финансовая отчетность организации.

4. В целях пункта 1 настоящей статьи иностранной холдинговой компанией признается иностранная организация, доля прямого участия российской организации - контролирующего лица в уставном (складочном) капитале (фонде) которой составляет не менее 75 процентов в течение периода, составляющего не менее чем 365 последовательных календарных дней.

В целях пункта 1 настоящей статьи иностранной субхолдинговой компанией признается иностранная организация, доля прямого участия иностранной холдинговой компании в уставном (складочном) капитале (фонде) которой составляет не менее 75 процентов в течение периода, составляющего не менее чем 365 последовательных календарных дней.

5. В целях пункта 1 настоящей статьи активной иностранной холдинговой компанией признается иностранная холдинговая компания, в отношении которой одновременно соблюдаются все следующие условия:

1) доходы (прибыль) у этой иностранной холдинговой компании отсутствуют либо доля доходов, указанных в подпунктах 1 - 12 пункта 4 статьи 309.1 настоящего Кодекса (за исключением дивидендов от активных иностранных компаний и (или) активных иностранных субхолдинговых компаний), не превышает 5 процентов в общей сумме доходов этой иностранной холдинговой компании по данным ее финансовой отчетности за финансовый год;

2) доля прямого участия этой иностранной холдинговой компании в уставном (складочном) капитале (фонде) каждой активной иностранной компании, дивиденды от которой исключаются из состава доходов, указанных в подпунктах 1 - 12 пункта 4 статьи 309.1 настоящего Кодекса, при расчете доли, указанной в подпункте 1 настоящего пункта, составляет не менее 50 процентов в течение периода, составляющего не менее чем 365 последовательных календарных дней;

3) доля прямого участия этой иностранной холдинговой компании в уставном (складочном) капитале (фонде) каждой активной иностранной субхолдинговой компании, дивиденды от которой исключаются из состава доходов, указанных в подпунктах 1 - 12 пункта 4 статьи 309.1 настоящего Кодекса, при расчете доли, указанной в подпункте 1 настоящего пункта, составляет не менее 75 процентов в течение периода, составляющего не менее чем 365 последовательных календарных дней.

6. В целях пункта 1 настоящей статьи активной иностранной субхолдинговой компанией признается иностранная субхолдинговая компания, в отношении которой одновременно соблюдаются все следующие условия:

1) доходы (прибыль) у этой иностранной субхолдинговой компании отсутствуют либо доля доходов, указанных в подпунктах 1 - 12 пункта 4 статьи 309.1 настоящего Кодекса (за исключением дивидендов от активных иностранных компаний), не превышает 5 процентов в общей сумме всех доходов этой иностранной субхолдинговой компании по данным ее финансовой отчетности за финансовый год;

2) доля прямого участия этой иностранной субхолдинговой компании в уставном (складочном) капитале (фонде) каждой активной иностранной компании, дивиденды от которой исключаются из состава доходов, указанных в подпунктах 1 - 12 пункта 4 статьи 309.1 настоящего Кодекса, при расчете доли, указанной в подпункте 1 настоящего пункта, составляет не менее 50 процентов в течение периода, составляющего не менее чем 365 последовательных календарных дней.

7. Прибыль контролируемой иностранной компании освобождается от налогообложения в соответствии с настоящим Кодексом в случаях, установленных подпунктами 3, 5 и 6 пункта 1 настоящей статьи, если постоянным местонахождением такой контролируемой иностранной компании является государство (территория), с которым имеется международный договор Российской Федерации по вопросам налогообложения, за исключением государств (территорий), не обеспечивающих обмен информацией для целей налогообложения с Российской Федерацией.

Перечень государств (территорий), не обеспечивающих обмен информацией для целей налогообложения с Российской Федерацией, утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Прибыль контролируемой иностранной компании освобождается от налогообложения в соответствии с настоящим Кодексом в случаях, установленных пунктами 5 и 6 настоящей статьи, если государство (территория) постоянного местонахождения иностранных холдинговых компаний или иностранных субхолдинговых компаний, указанных в пункте 4 настоящей статьи, не включено в перечень государств (территорий), утверждаемый Министерством финансов Российской Федерации в соответствии с подпунктом 1 пункта 3 статьи 284 настоящего Кодекса.

8. Прибыль активной иностранной холдинговой компании освобождается от налогообложения у российской организации - контролирующего лица такой активной иностранной холдинговой компании, указанного в пункте 4 настоящей статьи.

Прибыль активной иностранной холдинговой компании, указанной в абзаце первом настоящего пункта, освобождается от налогообложения также у иных контролирующих лиц этой иностранной холдинговой компании, прямо или косвенно участвующих в российской организации - контролирующем лице, указанном в пункте 4 настоящей статьи, в размере, соответствующем доле участия таких лиц в указанной российской организации - контролирующем лице.

Положения настоящего пункта применяются также в отношении суммы прибыли активной иностранной субхолдинговой компании, освобождаемой от налогообложения у ее контролирующих лиц.

9. Для применения освобождения от налогообложения в соответствии с настоящим Кодексом прибыли контролируемой иностранной компании по основаниям, установленным подпунктами 1, 3 - 8 пункта 1 настоящей статьи, налогоплательщик, осуществляющий контроль над иностранной организацией (иностранной структурой без образования юридического лица), представляет в налоговый орган по месту своего нахождения документы, подтверждающие соблюдение условий для такого освобождения.

Указанные в настоящем пункте документы представляются в срок, предусмотренный пунктом 3 статьи 25.14 настоящего Кодекса, и подлежат переводу на русский язык в части, необходимой для подтверждения соблюдения условий для освобождения прибыли контролируемой иностранной компании от налогообложения.

10. Прибыль контролируемых иностранных компаний, указанных в подпункте 6 пункта 1 настоящей статьи, освобождается от налогообложения при одновременном соблюдении всех следующих требований:

1) обращающиеся облигации, указанные в подпункте 6 пункта 1 настоящей статьи, отвечают требованиям, установленным к таким облигациям пунктом 2.1 статьи 310 настоящего Кодекса;

2) иностранные организации, указанные в подпункте 6 пункта 1 настоящей статьи, имеют постоянное местонахождение в государствах, с которыми Российская Федерация имеет международные договоры, регулирующие вопросы налогообложения доходов организаций и физических лиц;

3) доля процентных доходов по долговым обязательствам, указанным в подпункте 6 пункта 1 настоящей статьи, полученных за период, за который в соответствии с личным законом иностранной организации составляется финансовая отчетность за финансовый год, составляет не менее 90 процентов в сумме всех доходов такой организации по данным ее финансовой отчетности за указанный период.

Как сдвинуть с места бетонную плиту размером 50 метров в высоту, 100 метров в длину и весом 202 тонны, не применяя никаких механизмов и приспособлений?

Приходит отец домой, а его ребенок плачет. Отец спрашивает ребенка: - Почему ты плачешь? Отвечает ему ребенок: - Почему ты мне папа, а я не сын тебе? Кто же это плакал?

Статью подготовила начальник отдела по формированию налоговой отчетности Железнова Яна Константиновна.

Статью подготовила начальник отдела по формированию налоговой отчетности Железнова Яна Константиновна.

,

, ,

,